Rentas mínimas autonómicas: actualización de la monografía sobre Renta Básica

A finales del año 2017, publicábamos en la Cátedra ACAL-Ciudad Sostenible un trabajo sobre Renta Básica que, entre otras muchas cuestiones, recoge la diferencia entre este concepto y las rentas mínimas existentes en cada comunidad autónoma. Concretamente, el capítulo 2.4 titulado «clarificación de conceptos» explica qué no es Renta Básica y es ahí donde se analizan aquellos aspectos que permiten diferenciarla de otro tipo de subsidios y ayudas que, aunque puedan tener un nombre similar o incluso igual, no tienen nada que ver.

A grandes rasgos, podemos afirmar que las rentas autonómicas funcionan como «techo», siendo el máximo que la persona recibirá para sus necesidades más básicas; mientras que la Renta Básica es el «suelo» del que toda persona parte para emprender su vida. Se trata de prestaciones asistenciales subsidiarias, condicionadas, limitadas en el tiempo, revisables y necesitadas de una alta burocracia. Además, es importante tener en cuenta que las prestaciones condicionadas están enfocadas a la disminución de la pobreza pero son ajenas a la distribución de la riqueza. Por el contrario, la Renta Básica aspira no sólo a erradicar la pobreza sino a ser una herramienta útil en la distribución de la renta.

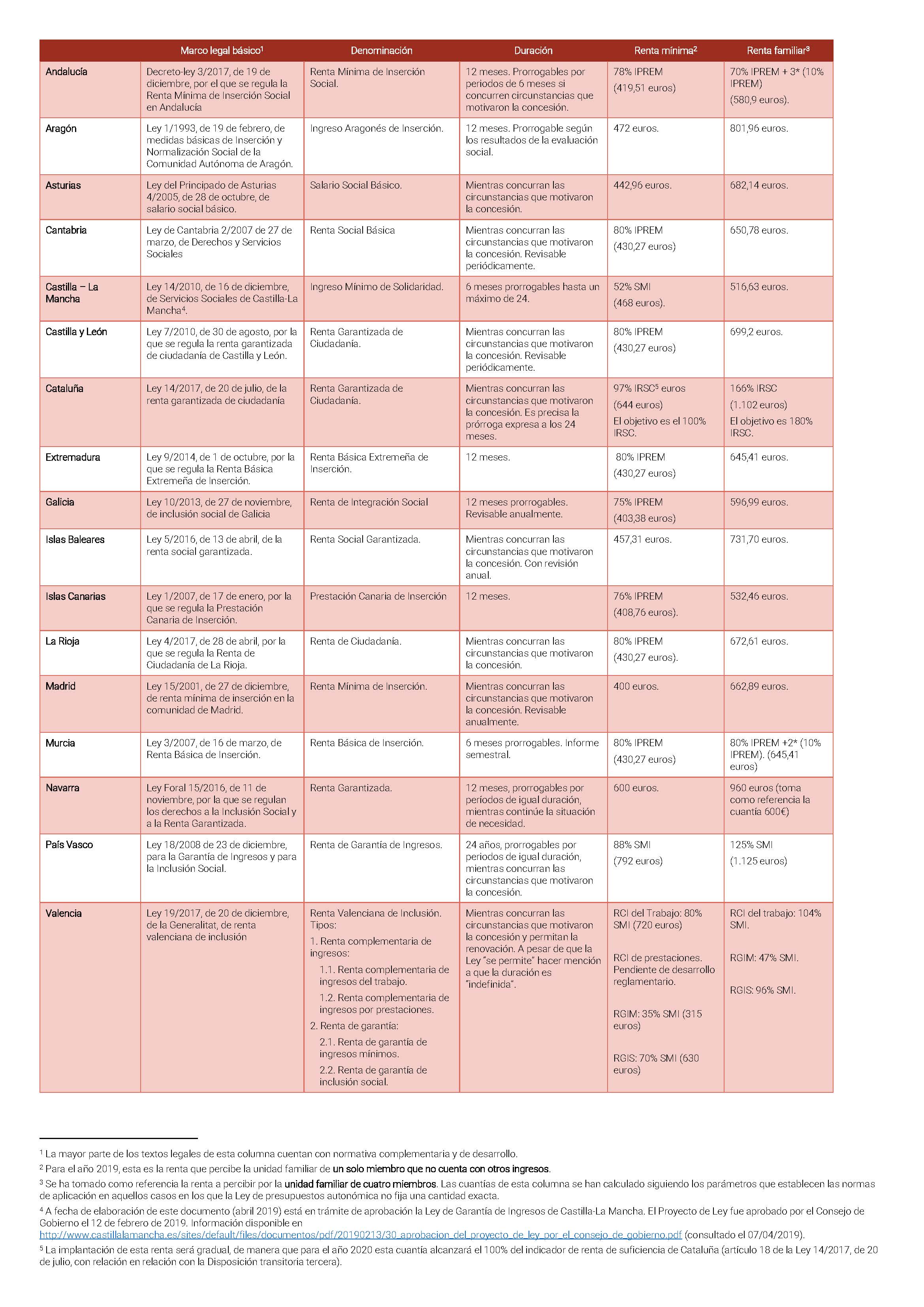

Consideramos interesante en su día recoger cada una de las prestaciones autónomicas en vigor a fin de evidenciar sus similitudes pero también algunas diferencias. Son destacables las importantes desigualdades existentes entre las cuantías que percibe una persona en situación de necesidad dependiendo de la comunidad autónoma en la que esté empadronado. Y, desde la última modificación del salario mínimo interprofesional (SMI) las diferencias se han visto más acentuadas, ya que hay algunas rentas autonómicas referenciadas en él. Por el contrario, las rentas autonómicas referenciadas en el IPREM, de repente y sin intervención del legislador autonómico, son considerablemente más bajas.

El tiempo transcurrido desde que publicamos la monografía sobre Renta Básica y las modificaciones que han sufrido algunos ordenamientos jurídicos autonómicos nos llevan a publicar esta entrada, en la que actualizamos el cuadro de las págs. 94 y siguientes.

Si quieres descargar el documento, puedes hacerlo aquí.

Del cuadro se desprenden algunas novedades relevantes como, por ejemplo, que Andalucía y Valencia han renovado su normativa autonómica; mientras que los proyectos de ley de Aragón y Castilla La-Mancha siguen sin ver la luz. Asimismo, tenemos una compleja renta mínima en Valencia, que se divide en varias tipologías y un cambio en la cuantía de la prestación andaluza, que antes tomaba como referencia el SMI y ahora el IPREM. Al hilo de esto, no podemos dejar de apuntar algunas curiosidades: el ingreso mínimo de solidaridad de Andalucía, previo a la actual renta mínima de inserción (para 1 persona) ascendía al 62% del SMI. Ahora, la renta mínima de inserción asciende al 78% del IPREM. Las cantidades de las que estamos hablando son: 558 euros antes (si hubiera permanecido esa referencia al SMI) y 419,51 euros ahora (que la referencia es el IPREM). Las diferencias en las rentas autonómicas no radican tanto en su regulación sino en los índices que toman como referencia y que pueden ocasionar, como vemos, importantes desigualdades que no parece que tengan justificación alguna.

Por lo demás, permanecen en el articulado de estas normas menciones a cuestiones que no se corresponden con la realidad. Así, por ejemplo, la Ley valenciana señala que la duración de la prestación es indefinida, queriéndose asemejar al concepto de Renta Básica. Sin embargo, la prestación durará mientras duran las circunstancias que motivaron su concesión o, lo que es lo mismo, la duración no es indefinida sino que es condicionada a multitud de circunstancias. Igualmente, múltiples normativas autonómicas señalan que la percepción de este ingreso es un derecho subjetivo. Consideramos que al estar pensado para la unidad familiar y no para el individuo no es cierto que sea un derecho de la persona, sino que al hacerlo depender de las circunstancias de más personas, realmente, lo convierte más bien en un derecho colectivo. Asimismo, leyes como la de Cataluña señalan de manera gratuita -pues no existen datos que corroboren tal afirmación- que la renta contribuirá a una mejora en la distribución de la riqueza (al respecto, véase pág. 92 de la monografía).

Para terminar, queremos traer a colación el informe del que se hacía eco hace algunas semanas la Asociación Estatal de Directoras y Gerentes en Servicios Sociales. Bajo el siguiente titular «sólo el 8% de la población que vive bajo el umbral de la pobreza en España se beneficia de las rentas mínimas de inserción«, se ofrecían datos que hay que tener muy en cuenta a la hora de implantar, modificar y decidir si se continúa con determinadas políticas sociales. Los datos son los que recoge recoge el informe de rentas mínimas, correspondiente al año 2017, elaborado por el Ministerio de Sanidad, Servicios Sociales e Igualdad.

- Ingreso Mínimo Vital: guía para los Ayuntamientos y demás entidades locales - ACAL[…] con diferentes denominaciones, otorgaban una ayuda a los hogares en situación de necesidad. En esta entrada hacíamos un repaso de todas […]

Deja una respuesta