Moratoria de deuda hipotecaria por el COVID19

Con motivo de la crisis sanitaria que vivimos, el Gobierno ha aprobado diversas medidas de apoyo a quienes ven afectados sus ingresos como consecuencia de ello. Entre otras medidas, el Real Decreto-Ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19 incluye una moratoria de la deuda hipotecaria para aquellas personas que se encuentran en situación de vulnerabilidad económica. A continuación te explicamos qué debes tener en cuenta si quieres pedir esa prórroga en el pago de tu hipoteca.

Tabla de Contenidos

Dónde viene regulada

Artículos 7 a 16 del Real Decreto-Ley 8/2020, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.

¿Qué contratos hipotecarios están incluidos en la moratoria?

Los contratos de préstamo con garantía hipotecaria para la adquisición de:

- vivienda habitual

- locales comerciales

- viviendas distintas a la habitual en situación de alquiler pero que se haya dejado de percibir la renta desde la entrada en vigor del estado de alarma o deje de percibirla hasta un mes después de su finalización.

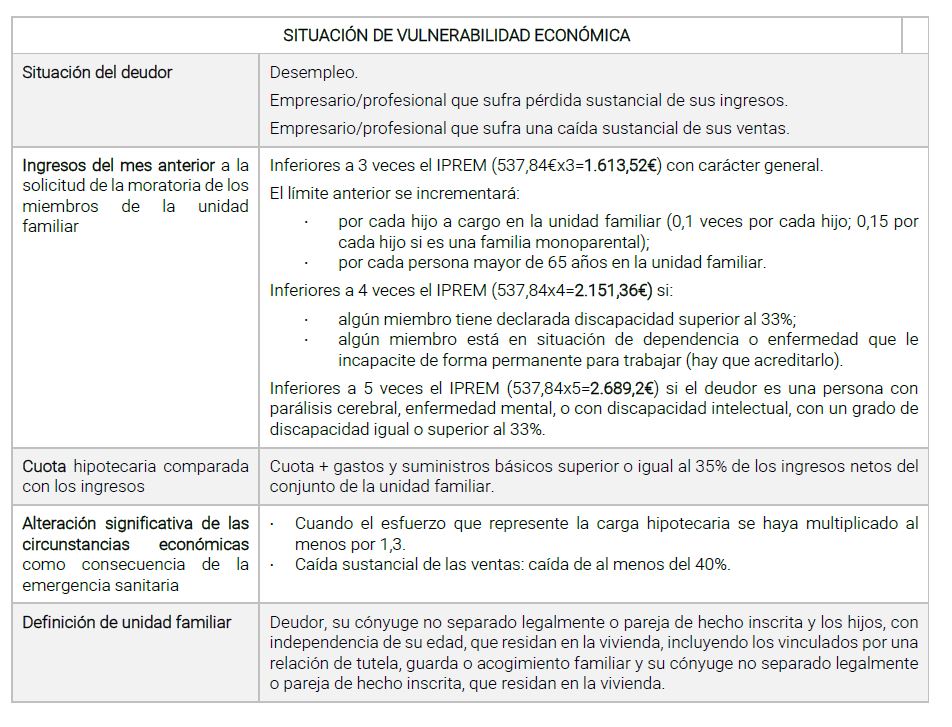

¿Quiénes pueden acogerse a la moratoria?

Aquellas personas que se encuentren en situación de vulnerabilidad económica. Requisitos para estar en situación de vulnerabilidad económica:

Quedan excluidos de esta definición los consumidores vulnerables en el ámbito del agua, el gas natural y la electricidad.

¿Qué pasa con los fiadores, avalistas e hipotecantes no deudores?

También les resulta de aplicación esta norma si se encuentran en el supuesto de vulnerabilidad económica. Pueden exigir que el banco agote el patrimonio del deudor principal.

¿Cómo se solicita y qué efectos tiene?

Se debe solicitar al banco por parte de los deudores que cumplan con los requisitos de especial vulnerabilidad. Se puede presentar un escrito (descargar modelo aquí), al que se habrá de acompañar la documentación que acredita la situación de especial vulnerabilidad. Es decir, toda la documentación que demuestre la disminución de los ingresos, que impide hacer frente a las cuotas del préstamo hipotecario.

Concretamente, a la solicitud hay que acompañar la siguiente documentación:

- (En caso de situación legal de desempleo) Certificado expedido por la entidad gestora de las prestaciones, en el que figure la cuantía mensual percibida en concepto de prestaciones o subsidios por desempleo.

- (En caso de cese de actividad de los trabajadores por cuenta propia) Certificado expedido por la Agencia Estatal de la Administración Tributaria o el órgano competente de la Comunidad Autónoma, en su caso, sobre la base de la declaración de cese de actividad declarada por el interesado.

- Libro de familia o documento acreditativo de pareja de hecho.

- Certificado de empadronamiento relativo a las personas empadronadas en la vivienda, con referencia al momento de la presentación de los documentos acreditativos y a los seis meses anteriores.

- Declaración de discapacidad, de dependencia o de incapacidad permanente para realizar una actividad laboral.

- Nota simple del servicio de índices del Registro de la Propiedad de todos los miembros de la unidad familiar.

- Escrituras de compraventa de la vivienda y de concesión del préstamo con garantía hipotecaria.

- Declaración responsable relativa al cumplimiento de los requisitos exigidos para considerarse sin recursos económicos suficientes.

Si no es posible la aportación de alguno de los documentos, se puede sustituir por una declaración responsable que indique el motivo (habrá de estar relacionado con las consecuencias de la crisis del COVID-19). Una vez finalice el estado de alarma, se dispone del plazo de 1 mes para la aportación de los documentos no facilitados.

Una vez que se haya realizado la solicitud, el banco tendrá que implementar la moratoria en un plazo máximo de 15 días.

La solicitud moratoria supone la suspensión de la deuda hipotecaria y la inaplicación de la cláusula de vencimiento anticipado.

Durante el tiempo que dura la moratoria (3 meses) el banco no podrá exigir el pago de la cuota. No se devengarán intereses.

¿Hasta cuándo se puede solicitar la moratoria?

La moratoria se puede solicitar hasta 15 días después del fin de la vigencia del estado de alarma. No obstante, la vigencia de las medidas previstas en el Real Decreto-Ley 8/2020 pueden prorrogarse (D.F. décima).

Si tienes dificultades para el pago de tu hipoteca como consecuencia de la crisis sanitaria, contacta por teléfono con tu Centro de Servicios Sociales de referencia.

Si perteneces a una administración pública y quieres consultarnos al respecto, llámanos o contacta a través del formulario que encontrarás más abajo.

Deja una respuesta